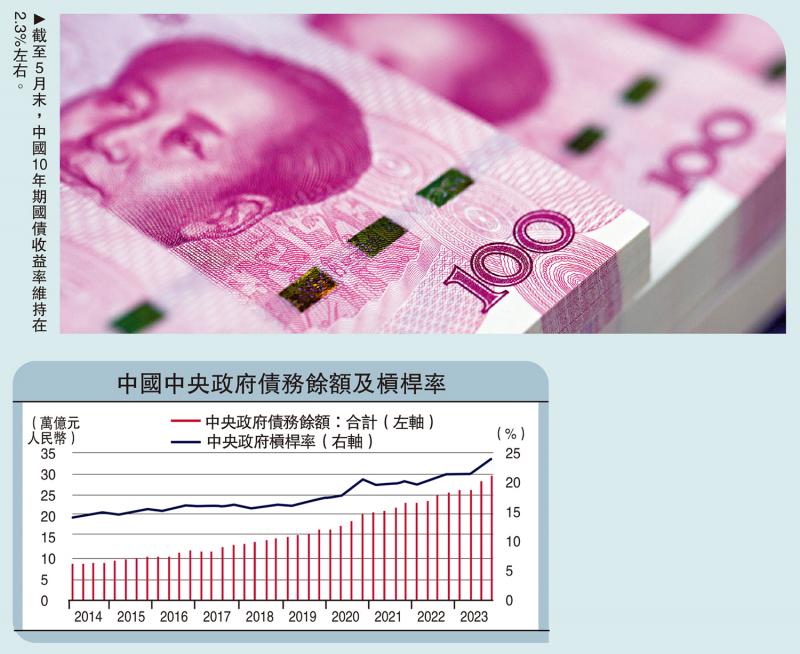

图:截至5月末,中国10年期国债收益率维持在2.3%左右。

关于宽松货币政策素来有较多讨论甚至争论。实践而言,宽松货币政策的试验既有成功案例,也有失败的经验教训,难点在于实施宽松货币政策的最佳时机,以及如何推动货币政策正常化。欧美日等发达国家因激进的量化宽松和财政赤字货币化而饱受诟病,隐含潜在的债务风险。但是,中国的政府债务规模和经济增长水平等相匹配,且中央政府杠杆率偏低,整体的财政稳健性较强。

截至2023年12月末,中国中央政府的债务余额为30万亿元人民币,中央政府部门的杠杆率为23.8%。目前来看,中国发行超长期特别国债具有充足的财政空间和相对宽松的金融环境,且当前的整体利率处于下行周期,发行特别国债的成本相对较低。截至2024年5月末,中国10年期国债收益率维持在2.3%左右,较2019年同期下降100个基点。区别于发达国家的量化宽松和财政赤字货币化的政策组合,中国的货币政策始终保持货币政策的稳健性,没有实行“大水漫灌”和“大开大合”的非常规货币政策操作,特别国债和专项债的效能更高。由于国债兼具财政和金融双重属性,中央银行购买国债和发行超长期特别国债,二者的配合一方面有助于推动财政赤字合理融资,提高资金使用效力,另一方面旨在于增强逆周期和跨周期调控能力,提升金融服务实体经济质效。

美联储量宽发挥极致

历史维度来看,量化宽松政策(QE)几经演变,自1930年代的“货币放松”、1950年代的“操作性货币政策”到1980年代的“货币定量化”,2008年全球金融危机时期前美国联储局主席伯南克将量化宽松政策发挥到“极致”。

虽然宽松货币配合财政扩张颇为奏效,但基于货币政策在经济增长中的作用有限,中央银行大量购买国债却同时削弱政府的财政约束。截至2023年末,日本发行的超长期国债20年、30年、40年的规模分别为14.4万亿日圆、10.8万亿日圆、4.2万亿日圆。截至2024年4月底,日本的超长期国债占存量国债的比重达44.8%。数据显示,截至2024年3月末,日本政府的债务占国内生产总值(GDP)的比重高达231%,2000、2010年同期日本政府的债务占GDP的比重则分别118.6%、190.3%。大规模的宽松货币政策为财政赤字增长创造了有利条件,但实际的经济表现却并不尽如人意。当前,日本经济短期的“繁荣”(具体表现GDP连续数个季度正增长+通胀2%以上)恐很难维系,疲软的经济复苏仍是主要预期。日本内阁府公布的二次统计报告显示,2024年第一季度日本实际GDP环比下降0.5%,按年率计算负增长1.8%。迄今,日本央行在结束负利率后的政策预期仍不明朗,货币政策正常化被迫推迟。

西方量宽威胁难消弭

全球主要中央银行购买国债的现象已较为普遍。截至2023年末,美联储持有的美国国债规模达4.79万亿美元,占总资产的比重高达62%,但贷款的占比仅1.84%。日本央行购买的国债占其资产的比重甚至高达78%。不可否认,财政和货币政策在现代经济发展中发挥的重要作用,必要的财政支持仍是促进经济稳定增长的关键,也是推动债务风险化解的“阀门”。但是,财政和货币政策的配合也预示着可能出现的“完美风暴”。中央银行购买国债的行为应基于宏观审慎的政策框架,遵守财经纪律并维护中央银行信誉,通过法律授权以及合理的政策工具来实现既定目标,规范设定国债买卖的比例、期限等要素,防范市场风险和操作风险。

“资产负债表衰退理论”主张首先解决资产负债表问题,然后再向结构性问题转移。2008年至今,全球各国经历了两轮大的宏观冲击,三大部门的资产负债表结构发生重大变化,财政功能凸显,宽松货币政策逆转,利率处于上行周期,中央银行的资产扩张达到顶点。总量规模来看,截至2024年5月末,美联储、欧洲央行、日本央行的资产总规模分别为7.28万亿美元、6.56万亿欧元、761.09万亿日圆,比2009年12月末分别增长226.5%、254.6%、521.1%。21世纪以来全球主要央行推行一系列非常规的货币政策、财政赤字货币化以及负利率政策等,这些超常规的工具箱揭示了中央银行货币政策调控的复杂性,而欧美日中央银行资产规模扩张的背后正是财政赤字扩张的投射,长期看宽松货币政策的威胁却似乎难以消弭。需要澄清的是,宽松货币政策并非给财政赤字背书,财政和货币有严格的功能边界,二者的配合并非限于中央银行买卖国债,而应致力于“开源”和“节流”。

当下需要思考重新回归财政政策的本源,界定财政与货币的功能界限,摆脱财政赤字的过度依赖,深刻汲取美国和日本的经验教训,从而避免落入“现代货币理论”所设定的“财政赤字货币化”的陷阱。至今,欧美国家仍囿于宽松货币政策的结构性困境财政赤字易上难下,资产负债表缩减进退两难。美联储降息预期不明朗,以及日本央行超宽松货币政策“审慎”调整均揭示转向之难,亟待修复中央银行信誉和货币政策信心。调查数据显示,目前美国小企业承担超过9%以上的融资利率,30年期固定抵押贷款合约利率升至7%以上。同时,较高的利率直接推升美国财政利息支出规模。根据美国财政部发布的数据显示,2023财年美国联邦政府财政赤字达到近1.7万亿美元,比上一财年增加23%。而且较高利率背景下美国财政利息的规模将增至1.2万亿美元左右。美国白宫预计,2024-2028年美国的财政赤字占GDP的比重平均维持在5%以上,2024、2025年美国的财政预算赤字规模分别为1.86万亿美元、1.78万亿美元。美联储倾向于通胀逐步回落并维系经济保持正增长,推动美国经济实现“软着陆”,但财政赤字货币化的政策代价也非常昂贵。

进一步重估利率政策

美国在全球大流行期间实施史无前例的财政扩张,短期内挽救了经济,迄今仍表现出较强的复苏韧劲,逐渐走向“不着陆”。数据显示,2024年一季度美国GDP(按不变价)同比、环比折年率分别为2.9%、1.3%,主要在于投资增长维持3.2%。本轮美国经济的短期韧劲表现已然超出货币政策范畴,财政主导推动政府大规模投资,叠加较高的美元利率,吸引大量国际资本,驱动人工智能、芯片半导体等科技创新和产业升级。美国经济分析局统计,截至2024年3月末,美国国内私人投资总额为4.15万亿美元,比2019年12月末增长10%。同期,外国投资者增持美国国债的规模为8万亿美元,比2019年12月末增长17.6%。本轮加息后出现较多“反常”,即经济未见衰退、股市涨幅不减,及“降息”预期不稳定(市场预测普遍失灵)。

同时,美国国债收益率曲线倒挂时间已创有纪录以来最长的一次,强势美元周期延长,美元、黄金和石油出现“齐涨”现象,映射近年来全球资产的底层逻辑加快转变,亟待重估利率政策的宏观效应。2024年6月,美联储公布的最新利率决议仍维持5.25厘至5.50厘的联邦基金利率目标区间。美联储降息的时间节点较难预判,预计较高利率可能维持较长时间,紧缩的货币政策和财政赤字扩张存在矛盾。

日本的经验表明,低利率或负利率政策并非应对经济衰退的主要工具,需要关注制约经济增长的中长期因素,例如人口老龄化、产业转型升级等,已经超出货币政策范畴。全球利率正在发生新的变化,多数中央银行的货币政策框架已经难以适应复杂的经济金融体系,非常规的货币政策工具在特殊时期起到了“急救”的作用,但回归正常化却十分棘手。

一方面,债务经济模式对宽松货币政策的长期依赖,削减财政预算将拖累经济增长;另一方面,市场严重依赖宽松货币政策,紧缩的货币政策容易引发金融不稳定和金融市场剧烈波动。测算显示,目前日本的中性利率位于-1厘到0.5厘之间,对应名义政策利率为1厘到2.5厘,已然高出基准利率。2024年6月日本央行宣布最新利率决议,维持基准利率0厘至0.1厘。日本央行相机抉择的难度加大,主因在于日本经济复苏的基础不牢固,而且锚定2%的通胀目标存在不确定性。(未完待续)

(本文谨代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号