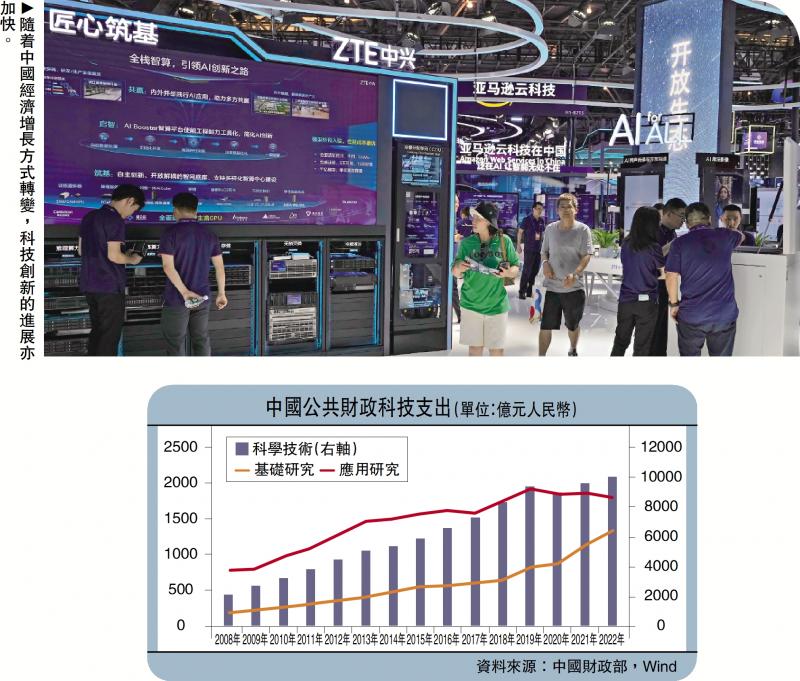

图:随着中国经济增长方式转变,科技创新的进展亦加快。

耐心资本(Patient capital)之所以重要,源于前沿创新本身所具有的投资周期长、失败风险高等特性。耐心资本的聚集对市场要素配置提出更高要求,迫切需要社会民间资本和外商直接投资广泛参与,依托政策创新、市场化改革激发耐心资本发展壮大的潜力,更好地助力新质生产力发展。

发展耐心资本,一方面,需要构建适于耐心资本的政策环境,加强创业投资、股权投资和资本市场改革,建设成熟的资本市场,并鼓励和支持中长期投资,加大支持国家重大科技创新;另一方面,需要持续扩大耐心资本来源,发挥市场在资源配置的决定性作用,引导投资转向科技创新领域,并通过国家和地方产业引导基金,吸引更多社会民间资本、私人资本等前沿创新投资,持续壮大支持新质生产力发展的耐心资本。

积极创设政策环境

耐心资本是长期投资资本的另一种说法,泛指对风险有较高承受力且对资本回报有着较长期限展望的资本。耐心资本呈现三方面的典型特征:其一,不以追求短期收益为首要目标,专注于长期的项目或投资活动;其二,耐心资本具有较强的专业性,即能够把握前沿创新的新趋势,具备较强的研发能力,在创新发明有诸多核心专利,拥有知识产权资源的深厚积澱;其三,耐心资本同样也是风险资本,要求具备分散风险或驾驭风险资本的专业能力,股权投资、风险投资以及另类投资等组合效应较强,体现了耐心资本的多元化。

随着中国经济增长方式加快转变,科技创新进展加快,而以公共财政为导向的科技投资增长明显提速。财政部统计,2008-2022年中国公共财政科技支出规模从2129.21亿元(人民币,下同)增至10032.02亿元,增幅3.7倍。另一组数据显示,2018-2023年中国财政科技支出的年均增长率为6.4%,到2023年底,带动培育国家级专精特新“小巨人”企业1.2万馀家、省级专精特新企业10万馀家。同时,“合肥模式”、“深圳模式”等地方耐心资本也加快培育。

“合肥模式”的主要特征在于通过政府打造国有投资平台,以“股权投资”的思路,通过直投或产业基金等方式,投资上市公司定增或在当地合资打造IPO项目实体,以实现一笔投资、一个产业集群的效果。以创业投资闻名的深创投集团管理创投基金、母基金、S基金、并购基金等,是“深圳模式”的代表。截至2024年5月末,管理基金的总规模达4771亿元,投资创投项目1816个,有268家投资企业分别在全球17个资本市场上市。

当前,中国正加快推动形成财政、资本市场、信贷和金融市场等多方政策合力,着力培育耐心资本。2023年6月,国务院常务会议审议通过《加大力度支持科技型企业融资行动方案》,提出要把支持初创期科技型企业作为重中之重,加快形成以股权投资为主、“股贷债保”联动的金融服务支撑体系。2024年6月,国务院办公厅印发《促进创业投资高质量发展的若干政策措施》提出,围绕创业投资“募投管退”全链条,进一步完善政策环境和管理制度,积极支持创业投资做大做强,充分发挥创业投资支持科技创新的重要作用。随着培育耐心资本的政策同向发力,将不断形成耐心资本规模效应。

国际经验值得借鉴

耐心资本是陪伴科技创新发展的重要力量,以实现长期投资和战略投资为目标导向。国际上,通常耐心资本涵盖主权财富基金、共同基金、养老保险机构等。美国的科技创新保持全球竞争力,耐心资本发挥的作用显著。尽管当前美国的经济增长放缓,但公共部门和企业对前沿创新研究及产业的投资并未减少,持续扩大研发投入。数据显示,2022年美国五大科技企业研发投入超过2000亿美元,比十年前增长6.5倍,而基础研究的占比超过15%。

美国的耐心资本具有完善的政策体系和市场机制,主要表现在多层次资本市场的建立、法律法规的保障和科学的运作方法三个方面。美国多层次资本市场建立较早、发展成熟、上市条件宽松,大量的中小型创新企业早期主要依托风险投资(股权投资、债权投资)等走向市场,一旦规模化后便寻求上市融资,因而给风险投资提供较高的回报,而且美国风险投资的退出机制也比较健全,为风险资本增值后的退出提供了通道。美国的资本市场和风险投资等相互成就,以此汇聚更多耐心资本,从而搭建“创新链、资金链、人才链”相互融合的生态。

兼具稳健、长期和可持续特性的主权财富基金是耐心资本的重要来源。全球最大主权财富基金──挪威政府全球养老基金着眼于长期投资,大部分投向成长率比较好的股票,2023年的回报率达到16%,其中70%投向股票、27%投向固定收益。以长远投资著称的新加坡政府投资公司也是耐心资本的代表,目前管理超过1000亿美元的资产,以稳健的全球投资获取长期优异的资产报酬。

不断完善市场机制

耐心资本的培育需要长期谋划和系统推进。理论上,长期投资会为企业和经济带来众多好处,但前提是这些投资能够获得相应的预期回报。因此,培育耐心资本有相应的激励机制,即为投资者创造可预期的回报。从投资回报来看,近年来中国的高技术投资已有不错的反馈。2010-2021年中国高技术产业的研究经费从967.8亿元增加到4605.8亿元,增幅达到375.9%。耐心资本的培育注重可预期的长期回报,但对金融机构和各类资本而言,如何平衡好短期财务指标(淨资产收益)和中长期价值(资本回报)是重要课题。因此,培育耐心资本除了发挥政策合力,不能忽视市场的功能角色。

耐心资本具有逆周期和长周期的特性,政策引导培育耐心资本,形成规模效应,而市场则为耐心资本的长期运行提供增值机会。引导各类资本致力于中长期投资,应兼顾经济活跃度(安全性)、市场参与和退出机制(流动性)和投资回报(收益性)。过去聚焦于传统领域的长期投资已然失效或回报率逐步下降,相关行业的淨资产收益率逐渐下滑。新旧动能转换和新旧生产力革新的背后,所反映的恰是新一轮科技革命的新趋势。

着力扩大耐心资本来源,政策性金融资本、银行信贷、保险资金等亟待优化调整资产负债表,加大中长期资产配置,提高长期投资占比。保险资金久期长且有跨周期属性,是典型的耐心资本,发挥其长期资金优势,将有利于支持国家中长期战略。2024年6月,国有六大行拟合计出资1140亿元参与设立国家大基金三期(持股33.14%)。国家和地方产业基金具有天然的耐心资本属性,通过提升资本运营能力、提高中长期资金管理水平,将推动国有产业资本总量增、结构优和回报稳。

培育耐心资本既要有政策作支撑,也要有成熟的市场来驱动,“看得见的手”与“看不见的手”均有裨益,耐心政策、耐心环境不可或缺,共同培育耐心资本。首先,经济持续稳定增长是培育耐心资本的前提,因而保持经济增长活力是培育耐心资本的主要影响因素,培育耐心资本仍应聚焦稳增长和促改革的目标。其次,可预期的政策深刻影响耐心资本走向。风险投资、创新投资具有较高的政策敏感性,要求不断完善创业投资“募、投、管、退”全链条政策,提供相对宽松、规则透明的监管环境。再次,耐心资本来源多元,“政策+市场”互补。应注重引导和发挥包括主权财富基金、公共养老保险、商业保险机构等在各类耐心资本的不同作用,促进有序竞争和良性合作,助力建成多层次的耐心资本体系。最后,培育耐心资本不能一蹴而就,也应避免“照搬照抄”,培育耐心资本既要挖掘存量的各类资本的潜力,优化资本结构、期限结构,既要发挥主权财富基金、社保基金等“国家队”作用,夯实耐心资本的基础,通过政策激励推动商业银行、保险机构、投资银行和私募基金“投小、投早和投硬科技”。

(本文谨代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号