图:随着外部环境复杂性和内部结构性风险上升,美国经济“硬着陆”概率增加,极端情景下可能出现衰退。

2024年美国经济全年实际增长2.8%,高于过去十年平均增速,主要经济数据好于预期,但经济增长出现放缓趋势,而且经济“不着陆”的背后却潜藏诸多结构性风险,特别是特朗普主义的回归将加剧包括巨额赤字风险、泡沫资产风险及愈发极端的关税贸易政策风险。

特朗普第二任期的内外政策不确定性,美国经济将很难维持长久的增长韧性。预计未来四年美国经济将面临震荡波动风险,一方面是经济政策不稳定性,财政扩张受限于高企的赤字及债务上限,减息路径更加曲折,居高不下的利息支出和利率环境,加剧对经济增长的掣肘,另一方面是美国采取孤立主义政策将遭到全球主流社会的抵制,关税贸易战和“退群”将损害美国的国际影响力。极端情景下,美国通胀反弹和债务危机显现,以及引发资产泡沫的概率大增,由此将制约美国经济增长。

一、美国经济“不着陆”的主要支撑动力

一方面,非常规刺激政策效果仍在发挥作用。过去三年,欧美主要发达经济体不同程度陷入经济衰退或放缓困境,但美国经济表现超预期,暂时走出“硬着陆”风险。尽管美国经济持续在高利率环境运行,但消费、就业和投资等出现较好的增长势头。2024年9月美联储累计降息1厘,开启宽松货币政策周期,一定程度上减缓高成本融资压力,加上财政扩张提振投资和消费信心。自新冠疫情以来,美国政府连续推出财政刺激计划,大幅补贴中小企和家庭住户,从而缓释了经济下行的风险。大规模的刺激计划,帮助美国摆脱了经济“硬着陆”的阴霾。

另一方面,科技投资和制造业保持较快增长。美国大举推进前沿科技发展和制造业复兴,AI等新兴科技兴起,带动投资热潮。截至2024年第三季末,美国创业公司年内累计融资超过1280亿美元。过去4年,美国电子制造业的投资额超过此前30年的总和,整体规划投资约4500亿美元。美国标准与技术研究院(NIST)发布《美国制造业经济2024年度报告》显示,2017至2022年美国制造业增加值复合年增长率1.5%,高于部分发达国家,人均制造业增加值在十大制造业国家中排名第二。

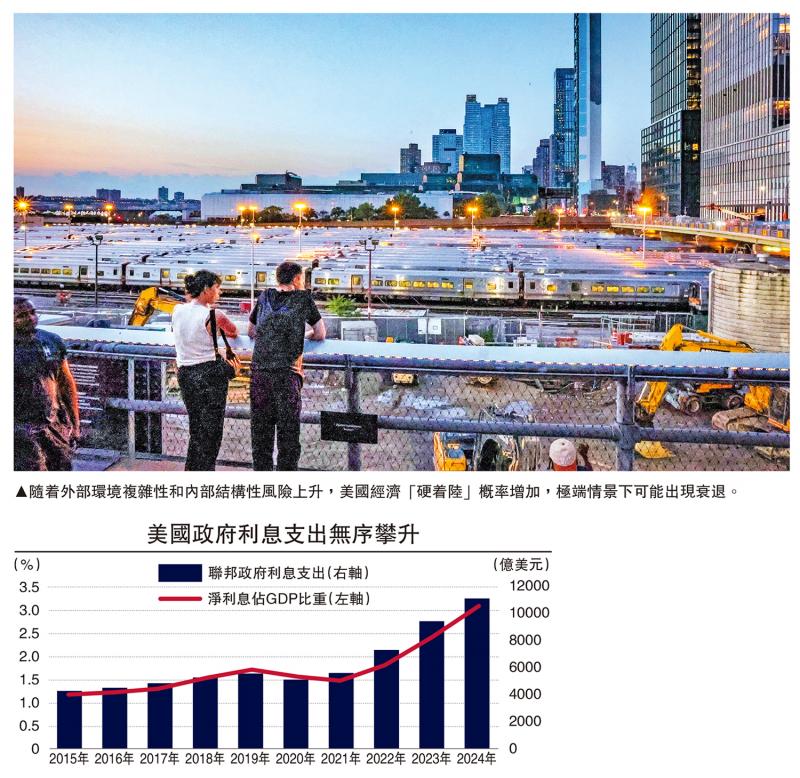

财赤加剧 利息负担沉重

二、美国经济面临的主要结构性风险

一是财政赤字压力以及巨额利息负担。财政扩张不是无止境,既有国家信用风险,也存在道德风险,美国的巨额债务持续攀升,高利率环境下偿债负担加重,利息支出随之大增。2024财年,美国政府公债的利息支出达1.1万亿美元,按年增29%。2024年美国联邦政府利息支出亦升至11014亿美元,突破万亿美元,比2018年增长逾倍,同期淨利息占GDP的比重升至3.06%。这两组数据表明,美国财政扩张的代价不但高昂,而且不可持续。最新数据显示,2025财年美国联邦预算赤字将达1.9万亿美元,2035年将攀升至2.7万亿美元,凸显未来十年财政政策面临的挑战。特朗普第二任期宣布对外加征关税、对内减税,但政策效果存在未知数,而且两项政策实施的副作用难以估算,将很难抵销未来4年的刚性支出。随着美国财赤膨胀导致债务上限不断提升,政府再次面临停摆的威胁。惠誉此前曾作警告,美国将在2025年面临“重大财政政策挑战”,包括债务上限、预算拨款及税收政策等。

二是通胀反复带来的美联储减息节奏。美联储公布2024年12月议息政策会议纪要显示,美联储官员对通胀和特朗普政府的政策可能产生的影响表示担忧,考虑到这些不确定性,未来减息的行动和步伐可能会放慢。另外,从通胀和就业两项关键数据来看,通胀反弹及就业强劲,导致减息政策制定难度加大。2025年1月,美联储暂停减息,其中透露出对美国经济前景不确定性的忧虑。市场担忧的是,特朗普第二任期内加征关税等政策可能加剧通胀风险,而且可能干预美联储政策,打乱本不明朗的减息计划,这些复杂因素导致未来减息节奏和幅度可能超预期。中性情景下,美联储即便在2025年减息两次共1厘,届时美国实际利率仍远高于2008年金融危机时期。惠誉评级表示,通胀风险和实际利率上行压力已导致美国期限溢价上升。

贸易逆差难改 关税自损经济

三是逆差扩大造成的贸易失衡风险。特朗普第一任期发动关税贸易战未能扭转美国贸易逆差,拜登任期内推行“去风险”和“脱钩断链”政策,虽然借助“近岸外包”和“友岸外包”政策减少对中国商品进口,但也未能改变逆差扩大的趋势。由于美国制造业产业链外迁及大量初级商品生产缺乏且产能有限。统计来看,美国在全球生产中的占比为15%,在全球消费中的占比为29%,由此导致美国长期存在的贸易逆差问题难解。数据显示,2024年美国商品贸易逆差攀升至1.21万亿美元,按年增长14%。虽然美国推行“去风险”政策,降低自中国商品进口,将进口转向墨西哥、加拿大及部分东盟国家,但逆差均有扩大趋势。2024年美国对墨西哥、中国的商品贸易逆差在未经调整的基础上分别扩大至1718亿美元和2954亿美元。美国持续的贸易逆差导致其国际收支严重失衡,对经济增长造成拖累。但解决贸易逆差问题仅靠关税贸易战将无济于事,反而会恶化美国贸易逆差问题,而且贸易战将削弱美国经济的增长空间,加剧通胀和贸易失衡风险。

四是企业和居民违约风险继续上升。虽然美国经济增长好于预期,整体金融体系保持稳健,但潜在的信用违约风险并未解除,企业和居民债务扩张势头不减。2024年共有694家美国企业宣布破产,按年增长9.29%,为2010年以来新高。数据还显示,至少有30家美国企业在2024年宣布破产时有高达10亿美元的债务。另外,美国商业地产的风险隐患仍存,包括空置率上升、租金增长放缓及借贷成本增加等,将扩大美国银行机构的风险敞口。2024第三季美国商业地产贷款的拖欠率已从2023年第一季的0.78%上升至1.52%;同期美国信用卡贷款违约率由1.67%升至3.23%,创2010年以来新高,这表明在经历了多年的高通胀后,低收入消费者的财务状况正在迅速恶化。企业和居民信用违约风险将冲击中小银行的流动性。

通胀难下 高息环境恐持续

三、前景展望

美国经济强劲增长的背后,潜藏诸多中长期结构性风险挑战,其中包括巨额债务负担。IMF预计,到2034年,美国每年的利息支出将达到1.7万亿美元,未来十年的累计利息成本近12.9万亿美元。展望未来,美国经济虽仍能维持一定的增长水平,但增速逐渐放缓,更大风险在于特朗普第二任期将可能实施的一系列破坏性或颠覆性政策,一方面对全球经济贸易环境带来冲击,另一方面也对美国经济自身构成新的挑战。世界银行表示,全球宏观经济模型的模拟结果显示,2025年美国对所有贸易伙伴的关税增加10%,将使全球经济增速下降0.2个百分点,而其他国家和地区的相应报复措施可能会加剧经济所遭受的打击。特朗普第二任期宣布多项内政外交政策,包括退出《巴黎气候协定》及世界卫生组织等,随即遭到内外强烈反弹,表明“特朗普2.0”不得人心。整体来看,支撑美国经济增长的主要动力减弱,较高利率和通胀居高不下,将拖累经济增长。

现阶段,美国的财政扩张不具有可持续性,而且货币政策回归正常化的进程滞后,减息节奏偏慢导致利率长期高位运行,美国经济“韧性”背后的“脆弱性”将逐渐凸显。虽无法预测未来四年美国经济是否“硬着陆”,但随着外部环境复杂性和内部结构性风险上升,美国经济“硬着陆”的概率将随之增加,极端情景下可能出现超预期的经济衰退或加剧泡沫危机。

(作者为上海金融与发展实验室特聘研究员。本文谨代表个人观点)

京公网安备11010502037337号

京公网安备11010502037337号