图:人工智能的应用愈来愈普及,对工作岗位的冲击也成为了社会热门探讨的话题。

2025年春节以来,DeepSeek成为影响市场的重要逻辑。本篇报告从微观、中观、宏观三大视角分析AI(人工智能)应用的广泛程度、对工作岗位的潜在冲击,以及对美国经济的长期影响。

自2022年ChatGPT发布以来,美国科技企业资本开支进入快车道。2024年三季度,美股七巨头资本开支规模达到661亿美元,同比增速高达57.8%,AI基础设施、云计算、智能算法是重要领域。与此同时,英伟达作为AI产业链的硬件提供方,其数据中心收入节节攀升,2024年三季度达308亿美元,同比达112%,是2022年同期收入的7倍。

DeepSeek之所以能对全球市场形成冲击,正是因为其“成本低、效率高”的特征动摇了市场对于美股头部科技公司大规模资本开支的信心。

微观视野:职场之外的渗透率更高

随着AI技术进步,投资力度加码,微观视角下美国AI渗透率大幅提升。

1)当前美国AI渗透率处于什么水平?职场AI渗透率可能在20%至40%之间。当前市场上有多种针对企业AI渗透率的调查,且可分为针对企业层面及针对员工层面的调查,前者调查的AI渗透率普遍在5%至40%之间,后者调查的AI渗透率在20%至40%之间。

2)美国在工作之外的AI渗透率可能超过职场中的应用。在工作之外,圣路易斯联储研究认为2024年生成式AI渗透率已经达到34%,高于其对于工作场合渗透率的调查(27%)。虽然渗透率数字不一定准确,但这意味着当前AI在工作之外的应用可能远高于工作之时。

3)2023年-2024年,美国AI渗透率的增速可能超过70%。在企业层面,根据美国商会数据,2023-2024年美国企业AI渗透率提升幅度为73%,美国普查局的BTOS调查显示2024年2月-2024年9月间的年化增速为78.4%。在员工层面,皮尤研究中心(Pew)数据表明2023年3月-2024年2月间渗透率从8%提升至20%,增长145%。

中观视野:就业影响出现冷热不均

中观视角下,美国哪些企业应用AI较多?哪些行业应用AI较多?

信息业、专业服务、金融地产是美国企业应用AI最广泛的行业,而餐饮住宿是应用AI最少的行业之一。小型企业和大型企业应用AI更多,显示AI应用的“广泛度”还有很大提升空间。考虑到样本数量、覆盖面,笔者主要采用美国普查局的BTOS调查,以及实时人口调查数据。根据美国普查局数据,信息业、专业科学业、教育服务领域应用AI的比例最大,分别为18.1%、12%、9.1%,远高于5%的整体比例(企业数量加权);从员工角度出发,美国应用生成式AI的员工比重最大的行业为信息服务(56.2%)、金融地产(40.5%)、专业商业服务(34.9%)。

AI与员工之间的关系是替代还是强化?从以下三方面来看,当前AI对于工作任务的替代性可能强于就业。

1)从用途出发,当前AI使用更多在于强化工作效能,而非自动化。根据美国普查局的BTOS调查,美国企业对于AI的应用主要集中在营销自动化、聊天机器人、自然语言处理等(企业数量加权)。进一步看,根据Claude模型开发商Anthropic的报告,在AI运行任务中,57%的使用是在强化人类能力(Augmentation),43%的使用旨在自动化(Automation),即AI的使用更多以与人类协作为主,参与诸如学习、任务迭代的工作,而非替代人类。

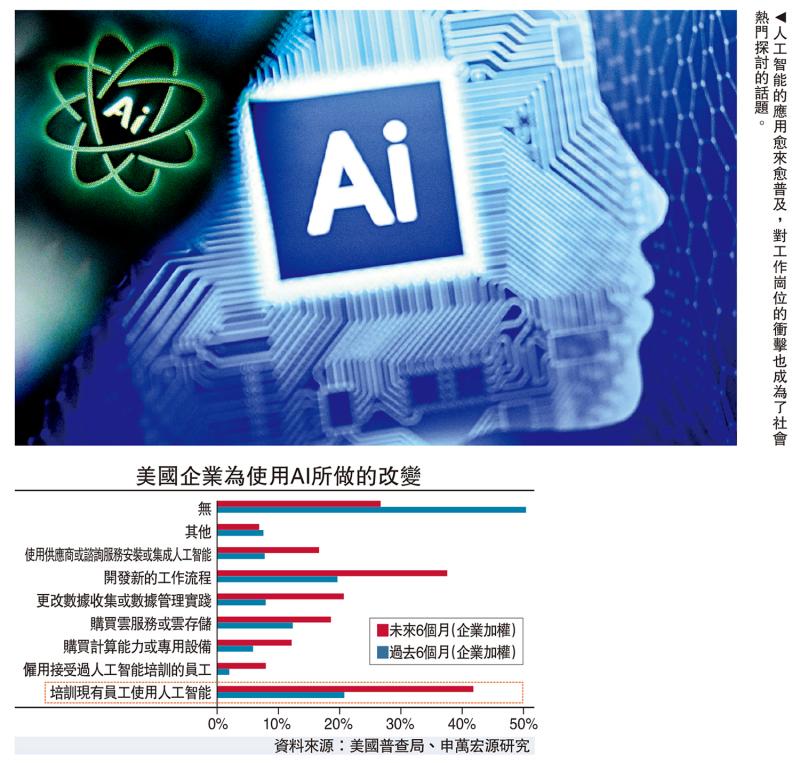

2)AI对于任务(Tasks)的替代要远远高于就业。根据美国普查局的BTOS调查,在使用AI的企业中,27%的企业将任务替代。其中,84.6%的企业替代了小部分任务,13%的企业替换了中等数量的任务。同口径下,仅有2.8%的美国企业在过去6个月内出现因为AI的就业下降,远低于27%的企业替代任务比重。但是,美国普查局BTOS对于AI替代任务、就业的调查有一个共同点,就是随着时间的推移,AI替代任务、就业的影响可能会逐步增强。

3)AI对企业的影响主要体现为训练员工应用AI,也能印证其对就业影响不大。根据BTOS调查,在应用AI的企业中,50%的美国企业并未采取任何变化,显示AI的应用仍然处于相对初步的阶段。但是,20.8%的企业对现有员工进行了使用AI的训练,19.7%的企业发展出了新的工作流程(Workflow)。

展望未来,AI对于就业的影响很可能是冷热不均的,涉及重复性任务或文档处理的岗位将因AI效率提升而出现就业需求下降,如办公行政职业、部分销售相关职业、法律助理;需复杂技术整合或专业判断的岗位则将因AI技术发展而需求上升,如软件开发、数据库管理。

以商业与金融职业为例,理赔调整员、车险评估师的工作在更大程度上可由AI“自动化”,就业可能出现收缩。对于金融和投资分析师来说,长期投资仍需人类分析师综合宏观经济、政策、行业动态等复杂变量,AI仅作为辅助工具。因此,尽管AI提升数据处理效率,金融投资分析师将在未来10年出现9.5%的就业增长,高于全行业平均4%的增速。

宏观视野:GDP提振效果并不显著

根据上文分析,AI的投资、渗透率提升如火如荼,对就业结构将有较大的冲击,从总量上来说,AI对经济的影响有多大?根据不同来源的测算,AI的使用的确可以大幅增强生产效率,在编程、内容生成、研发效率、运营效率方面的提升非常显著,如2023年微软研究显示AI工具Copilot可以将编程效率提升126%,2024年BIS研究说明生成式AI将编程效率提升了55%,不同调查、研究之间的差距虽然很大,但微观上AI的确可能对生产率形成较大提升。

宏观视角下,从GDP(国内生产总值)支出法、劳动生产率两方面来看,AI对美国经济的推动已经有初步体现,但效果尚不显著。

1)虽然2022年以来数据中心建造支出快速提升,但占GDP比重不大,其他AI投资相关增速并不高,与1990年代不同。上文提到,2022年以来,美国以七巨头为代表的科技企业资本开支大幅度增加。其中,数据中心的投资对应数据中心的建筑支出出现上升,两者趋势有一定相似。但是,建筑投资占美国GDP比重非常小,数据中心建筑支出占办公建筑支出三分之一左右,而办公建筑投资仅占美国GDP约0.3%左右,也就是说数据中心建筑投资可能只占美国GDP仅0.1%左右。除此之外,美国与AI投资相关的还有电脑、通信设备投资及软件投资,但这三者占美国GDP比重也仅不到4%,2022年以来增速提升并不显著。

2)根据AI提升工作效率的微观特征,AI对经济的作用主要在于提升劳动生产率(Output per hour),但生产率增速提升空间还较大。2019年以来,美国劳动生产率增速平均1.9%左右,高于2007-2019年1.5%的平均,但是相较于1990-2000年与2000-2007年间2.2%、2.7%的增速还有较大距离,但AI对生产率的提升效果可以通过两方面初步观察到,一是相较于2007-2019年,2019-2023年间劳动生产率增速提升的主要推动力来自于全要素生产率(TFP),对应AI提升生产效率;二是根据芝加哥联储数据,在2019年四季度至2024年二季度期间,对美国劳动生产率增速贡献较大的行业主要为住房、数据处理、互联网出版信息业,计算机系统设计服务、电脑系统设计、其他零售服务,其中许多行业与AI技术的应用和线上零售转型相关。

(赵伟为申万宏源证券首席经济学家,陈达飞为首席宏观分析师)

京公网安备11010502037337号

京公网安备11010502037337号