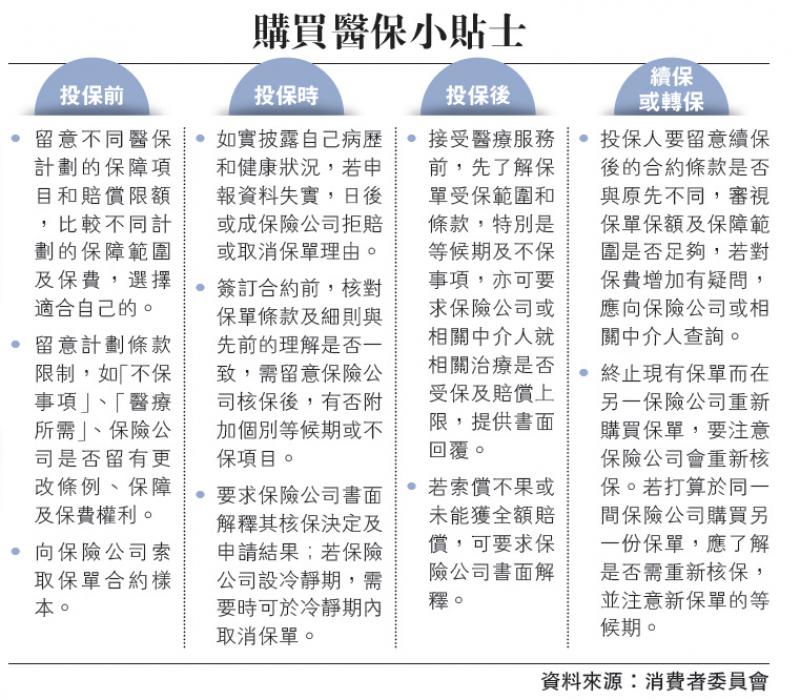

投保前

• 留意不同医保计劃的保障项目和赔偿限额,比较不同计劃的保障範围及保费,选择适合自己的。

• 留意计劃条款限制,如“不保事项”、“医疗所需”、保险公司是否留有更改条例、保障及保费权利。

• 向保险公司索取保单合约样本。

投保时

• 如实披露自己病历和健康状况,若申报资料失实,日后或成保险公司拒赔或取消保单理由。

• 签订合约前,核对保单条款及细则与先前的理解是否一致,需留意保险公司核保后,有否附加个别等候期或不保项目。

• 要求保险公司书面解释其核保决定及申请结果;若保险公司设冷静期,需要时可於冷静期内取消保单。

投保后

• 接受医疗服务前,先了解保单受保範围和条款,特别是等候期及不保事项,亦可要求保险公司或相关中介人就相关治疗是否受保及赔偿上限,提供书面回覆。

• 若索偿不果或未能获全额赔偿,可要求保险公司书面解释。

续保或转保

• 投保人要留意续保后的合约条款是否与原先不同,审视保单保额及保障範围是否足够,若对保费增加有疑问,应向保险公司或相关中介人查询。

• 终止现有保单而在另一保险公司重新购买保单,要注意保险公司会重新核保。若打算於同一间保险公司购买另一份保单,应了解是否需重新核保,并注意新保单的等候期。

资料来源:消费者委员会

京公网安备11010502037337号

京公网安备11010502037337号