图:BDI指数与出口同比增速

中国3月出口额2797亿美元,同比增长-7.5%。由于1-2月出口同比增速在7.1%的高位,3月制造业采购经理指数(PMI)出口新订单指数又环比大幅上行5.0个百分点,前期市场关于出口增速中枢较去年修复的预期已初步形成。3月出口数据是否打破了这一认识?

首先从环比数据来看,今年3月环比1-2月累计值为-47%,而过去十年(2014-2023年)3月同期均值为-46.5%。从环比来看今年3月并没有异常,算是中规中矩。这意味着同比低主要源于基数(去年3月环比1-2月的-38.7%高于季节性),去年达峰后供给能力有明显提升。从两年复合增速来看,2024年3月(1.3%)并不低于1-2月(-0.9%)。

其次从韩国、越南等其他制造业国家的出口来说,外需环境较前期理解也并无变化。去年中国、韩国、越南出口同比均为年度负增长,显示主要影响因素是海外去库存周期。今年3月韩国出口同比3.1%、越南出口同比15%,虽都有较1-2月减速的特征,但均表现尚可。考虑韩越出口去年同期低基数,从今年一季度出口两年复合增速来看,中韩越分别为-0.2%、-2.8%、2.5%,基本在类似中枢,且均较去年年度增速有所回升。

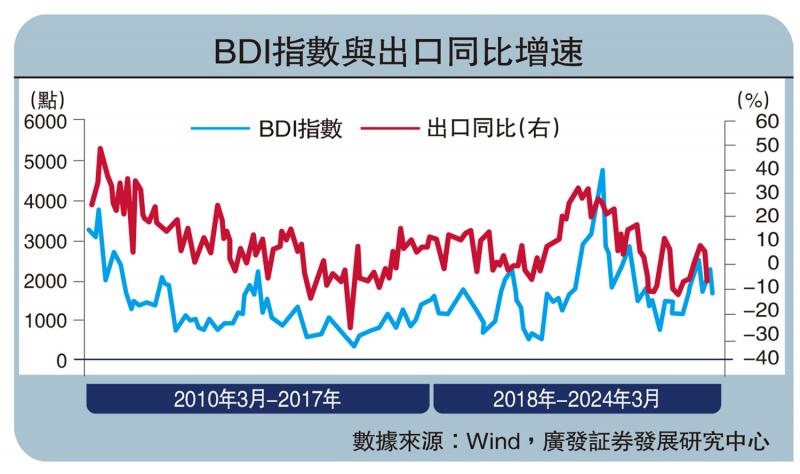

三是从波罗的海干散货指数(BDI)、中国出口集装箱运价指数(CCFI)等航运运价指数来看,前者在2023年初是本轮谷底、后者在2023年底是本轮谷底,今年一季度中枢均有不同程度抬升。这两个指标与出口走势在经验上具有同步性,其走势也印证今年一季度贸易活动是有改善的。从微观上看,全球90%以上的集装箱产自中国,前两个月集装箱出口金额中枢的上升似乎也对应全球贸易环比在改善趋势中。

根据统计显示,本轮BDI在2023年1-2月形成低点,6-7月有所回踩,此后中枢逐步抬升。而CCFI在2022年三季度之后快速回落,2023年4月后进一步回落至于1000以下的低点区间,2024年一季度则重新回到1000以上。

外贸维持回暖格局

从以上三个角度来看,笔者倾向于出口表现基本正常,2024年全年出口表现有望较去年初步修复。月度出口数据可能会随基数有所波动;从美国制造业库存低位徘徊的特征看,海外也尚未出现显性补库存。但就年度来说,中性假设仍是回到中等个位数同比正增长。相较于去年-4.7%的同比增速来说,这一过程对于今年的国内生产总值(GDP)将形成增量贡献。

出口中枢回升将有利于2024年5%的GDP目标的实现。在前期报告中,笔者曾粗略测算5%的实际增长率需要三个条件:

一是海外库存触底背景下,出口环境好转;二是“三大工程”带动下地产投资降幅收窄;三是积极财政保证基建等领域的相对高增速。

从3月主要出口大项来看,汽车仍保持了同比28.4%的较高增速,高于1-2月;基数降低的背景下手机出口增速单月转正,同比1.7%;基数抬高的背景下,家电出口增速单月转负,同比-4.6%。实际上,3月多数部类的同比变化均属于基数变化所致,信号意义有限。从季度口径来看,一季度出口增速较快的主要是船舶(106%)、汽车(18.2%)、通用机械设备(15.5%)、家电(12.2%)、家具(19.6%)等;偏低的主要是手机(-13.0%)等。

如果从分项来看,3月汽车同比28.4%,高于1-2月的12.6%。3月手机出口同比1.7%,高于1-2月的-18.2%,原因之一是去年3月手机出口同比从1-2月的2.0%回落至-31.9%。3月家电出口同比-4.6%,低于1-2月的20.8%,原因之一是去年3月家电出口同比从1-2月的-13.2%回升至11.9%。

对于二季度的宏观面来说,实际增长层面需要验证两个假设:

一是出口有望维持中枢回暖格局,制造业继续存在支撑;二是专项债等广义财政进度加快,建筑产业链触底,名义增长层面则需要验证在能耗目标和供给侧举措的影响下,价格中枢能否实现环比触底。3月出口数据可能会对市场预期有一定扰动,这一点有待于后续数据继续观测。

京公网安备11010502037337号

京公网安备11010502037337号